Термин Экосистема появился в бизнес-лексиконе в 1993 году. Американский ученый Джеймс Мур в статье Хищники и жертва: новая экология конкуренции так обозначил модель объединения компаний вокруг решения единой стратегической задачи. Последнее время термин особенно популярен. Упоминаемость экосистемной бизнес-модели на пике в деловых новостях, бизнес-публикациях, финансовых отчетах и программах развития корпораций. Бизнес-экосистемам посвящаются деловые форумы и конференции.

Экосистемная бизнес-модель обычно рассматривается и обсуждается в контексте конкурентного противостояния корпораций, продуктового и сервисного наполнения, клиентского опыта. Меньше внимания уделяется исследованию технических и организационных аспектов ресурсам, инструментам, подходам и технологиям. Поэтому предлагаю совместно восполнить пробел - заглянуть за фронтенд экосистемы и обсудить архитектурную специфику этой бизнес-модели.

Для начала все-таки придется посвятить пару слов лирике - природе и этапам становления экосистем. Это поможет выровняться в понимании самого термина.

В ретроспективе 25-30 лет экосистемная бизнес-модель эволюционировала. На этапе зарождения этого понятия под экосистемой понималось в большей степени объединение вокруг одного продукта конкурирующих между собой поставщиков и производителей. Пример - разработчики клиентского ПО для компьютеров Apple или производители аппаратных компонентов для ПК IBM. Превалировала классическая платформенная модель, которая решала задачу расширения и максимизации ассортиментного состава клиентских продуктов или составных компонентов одного продукта. Сегодня экосистемы приобрели сложный сетевой характер.Бизнес-экосистема выполняет роль источника ресурсов и знаний для развития компаний-участников. Синергетический эффект от участия в экосистеме стал проявляться в намного большем объеме. Продукты и сервисы этой бизнес-модели обогащают друг друга технологиями, функциями и операционными данными.Технологии - главный драйвер эволюции и становления экосистемной бизнес-модели. Тридцать лет назад в розничном бизнесе преобладал Product-centric подход. Главной задачей было грамотно сегментировать клиентскую аудиторию, правильно позиционировать товар, сформировать стратегию продвижения и дистрибуции. С ростом популярности персональных компьютеров, развитием телекоммуникаций, Интернет-технологий и появлением смартфонов возникла ориентация на каналы продаж - WEB-first, Mobile-first, Voice-first. Появилась электронная торговля и продвижение. Золотая полка, статичная и ограниченная в размерах в офлайн-ритейле по причине расположения на уровне глаз покупателя, в электронных каналах продаж стала безграничной и кастомизируемой под каждого клиента. Бизнес представил взору клиента весь товарный ассортимент. Взрывной рост и отрыв от конкурентов получили компании, которые быстро освоили новые каналы продаж и переориентировались на платформенную электронную бизнес-модель. Netflix и Zappos вырвались вперед в конкурентной борьбе, когда предложили клиентам больший ассортимент через онлайн-каналы. Крупнейшим розничным банкам взаимодействие через личные кабинеты клиентов помогло расширить набор финансовых продуктов.

Дальнейший рост вычислительных возможностей, доступности хранилищ данных и их логистики привели к появлению клиенто-центричного подхода в розничном бизнесе. Каждый клиент компании стал отдельным самостоятельным сегментом. Благодаря технологиям регистрации, обработки и анализа неструктурированных операционных данных, бизнес научился предугадывать клиентское поведение и предвосхищать ожидание клиента. Дополнительным катализатором послужило появление CEP (Complex Event Processing) и RTDM (Real-Time Decision Manager) -решений, которые обеспечили анализ информации на лету. Большие данные перестали анализировать по ночам. Интернет-компании за мгновения узнают пользователя и отображают таргетированную рекламу или цену товара уже после обращения к WEB-странице. Благодаря предиктивной аналитике физическое формирование посылки с товарами начинается одновременно с наполнением корзины на сайте - до момента оплаты товара клиентом. А предложение международной страховки направляется клиенту финансовой компании сразу после оплаты покупки в аэропорту.

Скорость реакции на действия клиента, как фактор успеха розничного бизнеса, вышла на первый план. Часто стал побеждать не умный и лучший, а более быстрый.

Накопленные подходы и технологии позволили бизнесу создать новые способы конкуренции и, как следствие, новые бизнес-модели. Если раньше корпорации конкурировали с помощью технологий, то теперь - с помощью инновационных бизнес-моделей. Онлайн-магазины становятся Маркетплейсами, поставщики услуг и контента создают мультисервисные Онлайн-платформы, мобильные приложения трансформируются в Супераппы, а поставщики life-style сервисов объединяются вокруг клиента в единую электронную микросреду.

Эти профильные бизнес-модели и объединяет понятие Экосистема.

К текущему моменту сложилось две модели появления экосистем Европейская и Американо-Китайская. Первая модель предполагает децентрализованное объединение компаний - чаще стартапов - на основе единых правил, утверждаемых глобальным государственным или межгосударственным регулятором Центральным банком. Вторая модель предполагает объединение вокруг одного глобального финтех или бигтех игрока десятков меньших по объему бизнеса продуктов и сервисов. Примеры таких экосистем - Facebook, Amazon, Microsoft, Google, Apple (FAMGA) и Baidu, Alibaba, Tencent (BAT).

Не редко корпорации, которые реализуют экосистемную бизнес-модель, создают для себя принципиально новые источники дохода. Так, у крупнейших международных авиакомпаний, эффективно выстроивших программу лояльности и посредством начисления электронных миль окруживших клиентов экосистемой повседневных life-style сервисов, доход от программ лояльности может превышать доход от продажи пассажирских билетов. Посещая любимый ресторан или кинотеатр, приобретая одежду своего бренда, пользуясь услугами банка клиент не только накапливает мили на бесплатный перелет, но и помогает авиакомпании извлечь выгоду от направления клиентского трафика в торговые и сервисные предприятия.

Трансформируясь в экосистемную бизнес-модель, корпорации научились зарабатывать на собственной клиентской аудитории. Как говорится, если вы не платите за продукт, значит вы и есть продукт.

Для экосистем характерен ряд свойств, которые отличают их от стратегических альянсов, а также вертикально- и горизонтально-интегрированных компаний:

-

Наличие больших ресурсов для регулярных исследований, опытов и развития решений

-

Использование новых технологий, архитектуры и подходов к разработке ПО

-

Регулярная работа с большими данными

-

Цифровые бизнес-процессы

-

Отсутствие бюрократии в производственном процессе, сокращенный Time-to-market

Но, пожалуй, главное отличие экосистемной бизнес-модели это положительный клиентский опыт и бесшовное перемещение пользователя между сервисами. Благодаря превосходному клиентскому опыту экосистема привлекает большее количество участников, транслирует клиентские потоки во все продукты и создает сетевой мультипликативный синергетический эффект.

Для клиента такая бесшовная мультисервисная среда включает, например:

-

Возможность использовать единый логин и пароль в разных продуктах

-

Возможность не вводить многократно свои данные в профилях разных сервисов

-

Доступность нужных сервисов в разных интерфейсах (каналах, продуктах) экосистемы

-

Использование единого платежного инструмента, подписки, бонусной программы

-

Просмотр релевантного контента и предложений

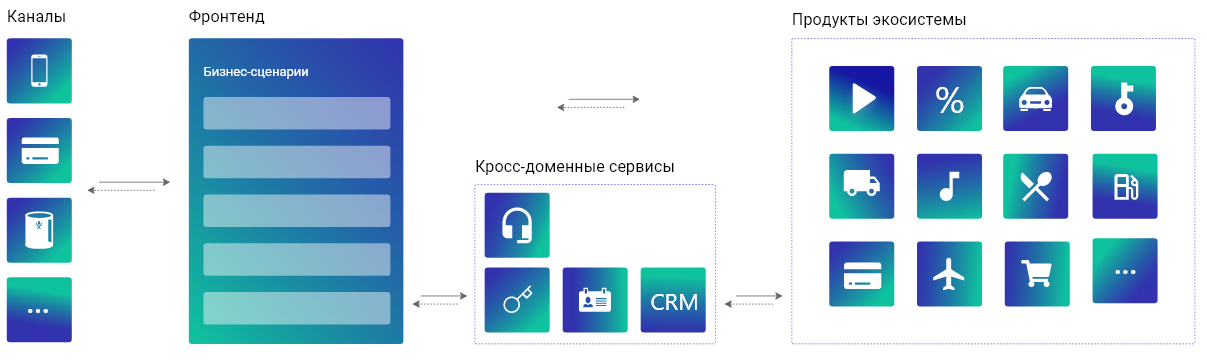

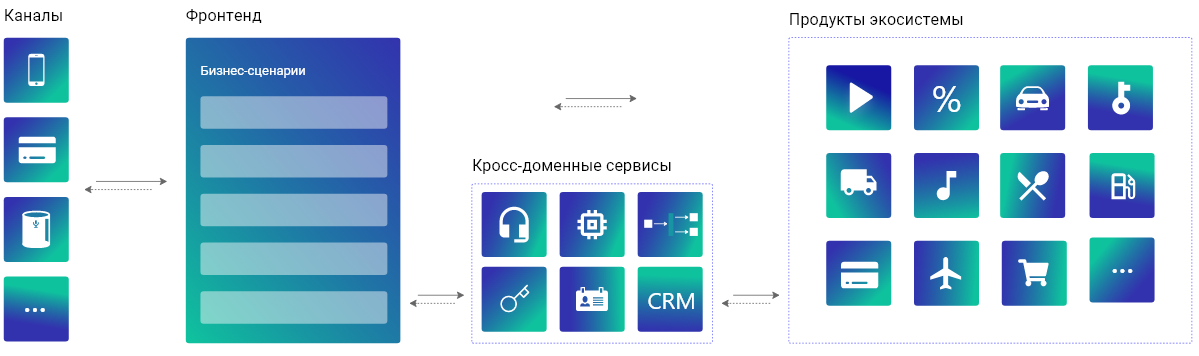

Каждая экосистема стремится расширять набор решений, которые создают простой и удобный переход клиентов между продуктами - бизнес-доменами. Но реализация таких решений невозможна без внедрения сквозных кросс-доменных технологических сервисов. Они являются архитектурными доминантами, обеспечивающими сохранение превосходного клиентского опыта главного преимущества и главного отличия экосистемной бизнес-модели.

Без использования кросс-доменных сервисов экосистема не будет таковой, а останется набором разрозненных самостоятельных клиентских продуктов.

Среди таких глобальных технологических сервисов и подходов можно выделить:

-

Сервисы обеспечения омниканальности.

-

Единую учетную запись.

-

Единый ID клиента и клиентский профиль.

-

Доступность основных сервисов и функций через API.

-

Централизованный клиентский биллинг экосистемы.

-

Ориентацию на событийную модель интеграции (Event-Driven Architecture).

-

Единый контакт центр и службу поддержки.

-

Единый аналитический и операционный CRM.

Рассмотрим некоторые из них подробней.

Омниканальность

Клиент должен иметь доступ к единому набору сервисов независимо от канала взаимодействия. Задача экосистемы не только в том, чтобы предоставить пользователю единый состав сервисов в разных интерфейсах - приложении для смартфона, на сайте, в информационном терминале или офисе продаж. Необходимо внутри одного сервиса обеспечить для клиента возможность обращения к релевантным функциям других продуктов экосистемы. Поэтому под каналом взаимодействия важно понимать не столько виды интерфейсов, сколько сами сервисы и продукты экосистемы. Например, возможность оплатить заправку или включить любимый трек, не выходя из приложения-навигатора.

Поэтому оптимальным является решение, когда омниканальные сервисы предоставляет единый фронтенд с набором микросервисов, отвечающих за необходимые бизнес-сценарии. При этом компоненты экосистемы должны предоставлять API-контракты для обращения к их основным функциям.

Для НСПК банковская карта это одновременно продукт и канал обслуживания клиента. Омниканальный подход реализуется набором клиентских сервисов, которые поставляются Платежной системой внутри данного клиентского канала. НСПК выступает платформой, связывающей держателей карты Мир с поставщиками финансовых и около-финансовых сервисов. Например, с банками-эмитентами, компаниями-партнерами программы лояльности, сторонними сервисами лояльности, государственными организациями, с собственным продуктом MirPay.

Единая учетная запись

Продукты экосистемы включают большой набор профильных функций. Например, банковское приложение содержит ряд инструментов для работы с текущими счетами, а приложение для инвестирования той же финансовой организации - другой широкий состав доступных операций. Совмещение двух функционалов в одном приложении было бы нецелесообразным с точки зрения UX/UI. При этом вынуждать клиента использовать разные логин и пароль для двух и более сервисов было бы отступлением от принципов экосистемы. Поэтому клиенты экосистемы используют единый логин и пароль.

С точки зрения архитектуры важно использовать единый для продуктов экосистемы сервис аутентификации и авторизации. Это условие выглядит очевидным в случае, когда компоненты экосистемы создаются одновременно. Но часто сама экосистема собирается из разрозненных самостоятельных клиентских сервисов, которые уже располагают авторизующими решениями. В этом случае возникает дилемма. C одной стороны в разных сервисах уже зарегистрированы одни и те же клиенты, которые на момент регистрации не давали согласия и не ожидали, что учетная запись в сервисе A в какой-то момент заработает в сервисе B. С другой стороны, новым клиентам должна быть доступна регистрация сразу во всех бизнес-доменах экосистемы. Оптимальный вариант - создание дополнительного глобального универсального для всей экосистемы способа регистрации и аутентификации, доступного клиентам наряду со стандартной регистрацией в отдельных сервисах (продуктах).

Единый ID клиента и клиентский профиль

Как уже говорилось, важнейший принцип экосистемы - максимизация знаний о клиенте. Здесь важным является взаимный обмен данными о клиентах между сервисами. Эту задачу сложно решить без уникального идентификатора клиента, единого для всех информационных систем и сервисов экосистемы. Если одна информационная система знает клиента по номеру паспорта, а другая по номеру телефона, то синхронизация данных возможна только с реализацией справочников соответствий идентификаторов на стороне каждой из систем. Если информационных систем много, то задача репликации клиентских данных усложняется, а нагрузка на системы возрастает кратно. Поэтому важно формировать уникальный ID клиента централизованно и в момент его регистрации в любом продукте экосистемы.

По той же причине критически важно централизованное хранение клиентского профиля. Информационные системы бизнес-доменов должны сохранять пользовательские данные в едином хранилище. При этом само хранилище предоставляет данные и для онлайн-обслуживания клиента - например, для загрузки профиля в личный кабинет, и для офлайн-аналитики. Отдельной задачей здесь стоит обеспечение оперативного обновления клиентского профиля системами-источниками.

Для платежной системы Мир единый ID клиента и клиентский профиль важен по нескольким причинам. Во-первых, контакт-центр должен иметь возможность оказать поддержку держателю карты по различным вопросам от начисления кэшбэка до токенизации карты в мобильном кошельке MirPay. Для этого информация о клиентских событиях должна сохраняться централизованно и привязываться к единому сквозному клиентскому идентификатору. Во-вторых, в рамках программы лояльности важно уметь предвосхищать клиентские ожидания и понимать, какие категории товаров и услуг интересны клиенту. Данные задачи как раз и помогает решать единый клиентский профиль, сквозной для всех доменов ID клиента и единый аналитический CRM. Новые клиентские продукты проектируются также с учетом использования кросс-доменных глобальных сервисов ID, профиля, учетной записи.

Единый платежный инструмент и централизованный клиентский биллинг экосистемы

Использование одного продукта экосистемы упрощает клиенту пользование другими продуктами. Это справедливо и для способа финансовых расчетов. Участник экосистемы должен иметь возможность оплатить разные сервисы с помощью одного инструмента и получать финансовую выгоду от одновременного пользования продуктами экосистемы. Легкий способ решения задачи - привязка (токенизация) банковской карты к разным сервисам. В этом случае клиент действительно будет использовать единый платежный инструмент. Но становится практически нереализуемой задача создания механик финансовой мотивации к пользованию разными продуктами экосистемы. Пользователю сложно будет начислить повышенные бонусные баллы за приобретение ряда услуг, оформить единую подписку, показывать в разных сервисах актуальный баланс и единую историю операций, отслеживать пользование услугами, проводить тарификацию в режиме реального времени. Клиент потеряет в бесшовности финансовых выгод, а продукты экосистемы в синергетическом эффекте. Поэтому такие задачи решаются с помощью единого клиентского счета или кошелька, которые обслуживаются в централизованной биллинговой системе. AliPay наиболее яркий пример такого финансового экосистемного сервиса.

Как уже упоминалось, платежная система Мир это платформа, связывающая держателей карты и поставщиков сервисов и привилегий. Клиент может приобрести тур в Сочи, оплатить парковку, купить продукты в торговой сети-партнере программы и проехать на метро по карте Мир. Платежная система должна из всего потока операций держателя карты выбрать те, по которым необходимо начислить поощрение, рассчитать его и провести саму операцию начисления. Дополнительно к этому требуется произвести взаиморасчеты с компаниями-поставщиками привилегий. Проведение этих операций в разных системах или решениях было бы крайне трудоемкой и сложно сводимой задачей. Поэтому в случае ПС Мир роль централизованного биллинга экосистемы выполняет Центральный процессинг лояльности. Он регулярно обрабатывает десятки миллионов операций и производит необходимые расчеты.

Событийная интеграция систем (Event-Driven Architecture)

Используя перекрестное обогащение знаниями о клиенте компании создают сложные механики анализа клиентского поведения. Они помогают предвосхищать желания и потребности клиентов и предлагать релевантную продукцию товары, контент, услуги. На таком подходе построены концепции Next Best Offer (NBO) и Next Best Action (NBA). В рамках этих решений определяется, какой товар клиент с высокой вероятностью приобретет в конкретный момент (или период) времени. И, соответственно, какое действие клиент будет готов совершить в следующий момент. Для принятия таких решений компании анализируют в режиме real-time до тысячи триггеров клиентского поведения состав покупок, суммы, тип ТСП, запрашиваемый контент, проставленные в соцсетях лайки, среднее время просмотра роликов, контакты и многое другое. Но главное, решение на основе такого анализа необходимо принимать на лету, так как спустя время готовность клиента к приобретению товара или действию может сильно снизиться и предложение станет не актуальным. Поэтому для такого рода задач важна событийно-ориентированная интеграционная архитектура. Каждый домен экосистемы (как совокупность информационных систем) должен уведомлять другие домены о событиях в жизни клиента. Поэтому необходима организация супермаркета операционных данных - решения, которое позволяет информационной системе в онлайн-режиме получать важные для себя данные (например, на базе брокера сообщений Apache Kafka). Прямая интеграция систем для получения данных по запросу или рассылки сообщений о событиях создаст спагетти-архитектуру и, как следствие: существенный прирост нагрузки на системы, более сложное сопровождение, а также предпосылки для большего количества доработок в случае расширения атрибутного состава клиентских данных.

Такие технологические кросс-доменные сервисы могут включать экосистемные бизнес-модели. Данный список не является полным. Но перечисленные инструменты и подходы позволяют крупнейшим международным экосистемам обеспечивать множество клиентских решений, которые в совокупности создают превосходный клиентский опыт. При этом сами продукты экосистемы посредством перечисленных сервисов достигают главной цели получают синергетический эффект от взаимного обогащения знаниями и клиентской аудиторией.

Каждый бизнес-домен экосистемы это канал привлечения клиентской аудитории для других сервисов. И в тоже время элемент, который препятствует выходу клиента из экосистемы.

Поэтому включение нового клиента в экосистему происходит по заранее и детально спроектированному клиентскому пути (Customer Journey). А работа с одним сервисом упрощает клиенту работу с другими сервисами.

Резюмируя, стоит также отметить, что с точки зрения ИТ продукты экосистемы связывает и множество других сервисов и подходов. Например, синхронизация разработки и релизного цикла, унификация стандартов информационной безопасности, технологического стека, пользовательских интерфейсов и клиентского опыта, единая логическая модель данных, консолидация и аналитика данных и многое другое.